扫一扫,关注

扫一扫,关注

平衡计分卡在万科

发布时间:2014-10-13 , 发布人:华恒智信分析员

近年来,平衡计分卡受到诸多企业的青睐,但实际实施过程中却存在多种问题,那么,万科集团是如何对待平衡计分卡的?

|

【关键词】绩效考核 大型企业 住宅开发行业

2000年以前,万科的人力资源部同大多数公司的人力资源部门一样,也只是一个行政职能部门,主要工作就是管理员工的证件、户籍等等。但是在2000年,万科人觉得既然万科秉持“以人为本”的理念,那么人力资源部就不能仅仅满足于一些常规的人事管理工作,而应该对整个系统做出更大的贡献,人力资源部门的工作人员也开始思考自己的新定位。

三个崭新的人力资源部门目标被明确地确立:1、管理层的战略合作伙伴;2、公司变革的推动者;3、方法论的专家。平衡计分卡(BSC)的引入正是奠定在人力资源部门新定位的基础之上。作为一种战略管理工具,平衡计分卡的根本作用在于将企业高远的战略目标,落实到每一个员工的日常工作中来,有效地促使公司实现战略的显式化管理。

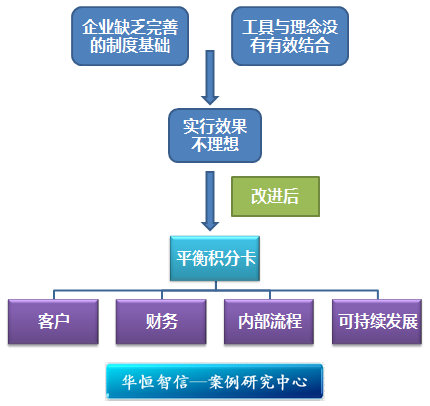

为什么被哈佛商学院誉为“80年来最具影响力的战略管理工具”的平衡记分卡,在许多中国企业的推行效果并不理想呢?原因首先在于企业的制度基础。中国大多数企业尚未建立完善的现代企业制度,基础管理水平薄弱,而平衡计分卡的实施,需要企业有完善的战略管理体系、人力资源管理体系以及全面的质量管理体系,在这方面,很早就投入大量精力进行企业制度建设的万科具有一定的优势。

另一个重要的原因在于,平衡计分卡作为一种管理工具,必须要与企业本身的价值与理念互相契合,才能够被平稳地嵌入。平衡计分卡在强调可持续性发展方面,确实非常应合万科的心思。实际上,它体现的正是万科在前20年发展历程中所总结的“均好”的特质。

平衡计分卡改变了以往只关注利润的做法,它从财务、客户、内部流程、可持续发展四个维度来进行考核,从财务说话到四个维度的考核,这种考核的导向变得更为复杂,管理的难度也大大提高,尤其是对平衡计分卡里的客户维度,长期以来就没有真正弄明白客户维度该如何去衡量和管理,更无法把握客户维度与其它维度的内在联系。并且,这四种维度之间也有相互矛盾相互制约的地方,比如财务维度和可持续发展的维度,肯定会有一定程度的冲突。

由于一线经理和老总们的惯性,也由于当时的万科对平衡计分卡的理解其实并不透彻,平衡计分卡的效果大打折扣,其推广应用一度陷入困境。于是,人力资源部决定把推行平衡计分卡的脚步放缓,逐年推动,循序渐进。从2001年开始,每一年的老总在述职中必须包括平衡计分卡的推进情况,一线经理们在这个过程中开始意识到平衡计分卡的好处。2002年平衡计分卡初具规模。2003年,平衡计分卡在万科基本上扎下了根,这一年万科用平衡计分卡考核集团下16家一线公司的销售业绩,考核结果直接和一线公司的老总的奖金挂钩,同时一线公司将平衡计分卡指标体系分解到自己的部门,最后在一些关键部门里将一些部门指标分解到关键的具体员工。

平衡计分卡并不是灵丹妙药,比它更重要的,是企业维护可持续发展资源的宝贵意识。

来源:网络素材整理

来源:网络素材整理

华 恒 智 信 点 评

华 恒 智 信 点 评

有效的战略绩效管理及评价工具对于企业的发展而言十分重要,企业需要在建立绩效管理工具上作出必要的努力。平衡计分卡是战略绩效管理研究的一大创新和进步,然而再好的方法也需要与企业的实际相结合,才能发挥其应有的作用。

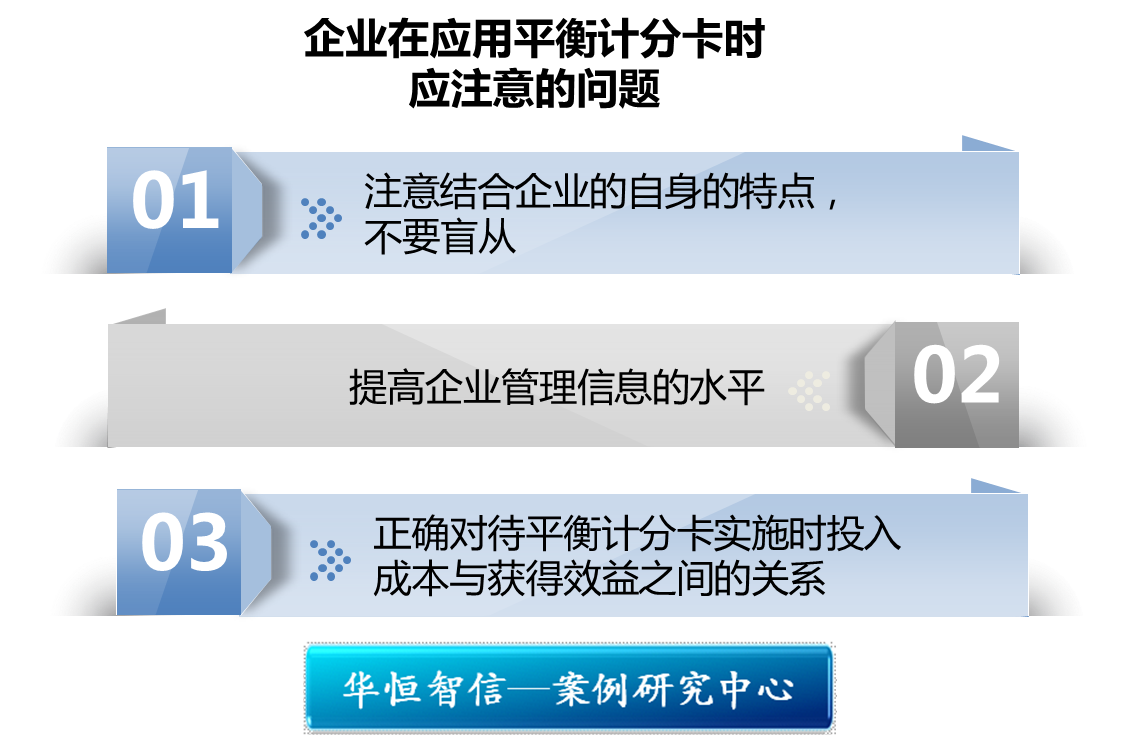

针对平衡计分卡在应用中存在的问题,华恒智信认为,企业在应用平衡计分卡时,应该注意以下几点:

1. 注意结合企业的自身的特点,不要盲从。不同的公司有不同的背景和战略任务,所以各自平衡计分卡四个层面的目标及其衡量指标都不同。因此,每个企业都应开发具有自身特色的平衡计分卡,如果盲目地模仿或抄袭其他公司中,不但无法充分发挥平衡计分卡的长处,反而会影响对企业业绩的正确评价。

2. 提高企业管理信息的水平。平衡计分卡的建立涉及大量的关键绩效指标的取得和分析,这需要企业具有高效的信息系统。当前大部分企业的信息化程度不是很高,这会在很大程度上影响到平衡积分卡应用的效果。

3. 正确对待平衡计分卡实施时投入成本与获得效益之间的关系。平衡计分卡的四个层面是彼此连接的,要提高财务方面首先要改善其他三个方面,要改善就要有投入,所以实施平衡计分卡首先出现的是成本而非效益。而且效益的产生往往滞后很多时间,使投入与产出、成本与效益之间有一个时间差,这可能需要一段时间甚至更长时间。关键的问题是在实施平衡计分卡的时候一定要清楚,非财务指标的改善所投入的大量投资,在可以预见的时间内,可以从财务指标中收回,不要因为实施了一段时间没有效果就没有信心了,应该将眼光放得更远些。