扫一扫,关注

扫一扫,关注

2019年全球电子烟行业产业链分析

发布时间:2019-11-04 , 发布人:华恒智信分析员

电子烟行业产业链清晰,配套完善

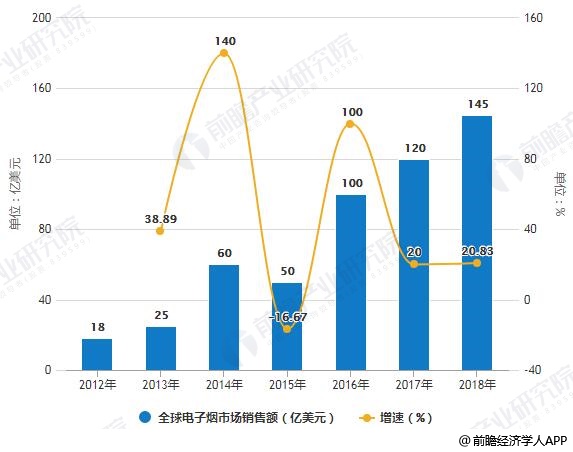

电子烟属于新型烟草的一种,是一种模仿卷烟的电子产品,早期由于其戒烟和替烟的定位以及街头文化而在欧美兴起,发展至今已经形成较为庞大的消费市场。《世界烟草报告》数据显示,2012-2018年全球电子烟销售额持上升,至2018年,全球电子烟市场销售额约为145亿美元,同比增长20.83%。

2012-2018年全球电子烟市场销售额统计及增长情况

数据来源:前瞻产业研究院整理

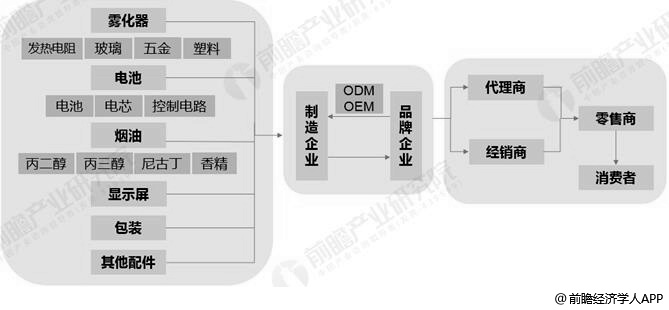

发展至今,电子烟行业的产业链已经较为清晰,配套完善。产业链上游包括原材料供应商及零部件制造商,主要负责主要包括芯片设计制造,烟油/烟弹,电池,塑料五金和雾化器等部件的生产。中游为品牌商及制造商;下游则为销售渠道商。

电子烟行业产业链分析情况

资料来源:前瞻产业研究院整理

1、上游:芯片为核心控制元件,EVOLV、亿海等品牌较知名

电子烟上游市场主要涉及电芯、烟油、发热组件、控制电路等产业,包括芯片设计方案商,电池、棉、丝等配件生产企业,塑料、五金等其他原材料,丝印、包装等供应商等,其中,芯片是上游产业链的核心,是电子烟主机的核心控制元件。行业中具有很多较为成熟的芯片设计方案提供商,为众多中小电子烟厂商提供方案。目前,全球主要电子烟芯片供应商有美国的EVOLV,中国的亿海电子等。

全球电子烟上游芯片供应商介绍情况

资料来源:前瞻产业研究院整理

2、中游:市场集中度低,互联网企业纷纷介入市场

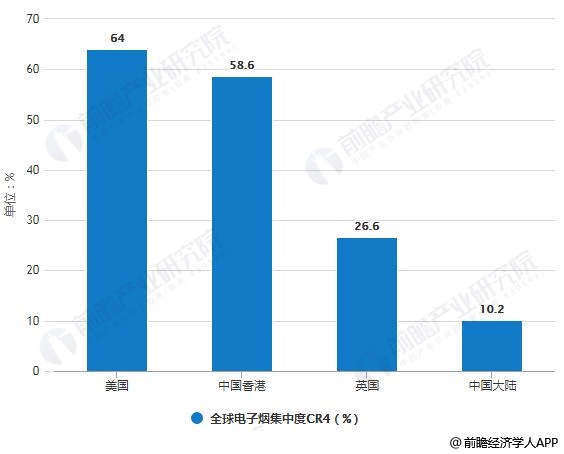

中游市场上,我国电子烟行业品牌众多,市场份额分散,行业集中度不高。截至2018年,我国电子烟集中度CR4仅有10.2%,而美国、中国香港和英国市场CR4已分别达到64.0%、58.6%和26.6%,我国市场的集中度远低于海外较为成熟的市场。

2018年全球主要国家电子烟集中度CR4对比情况

数据来源:前瞻产业研究院整理

我国电子烟品牌分散,市场集中度不高的原因为:一来,我国虽是电子烟生产大国,但由于政策严控,因此国内消费市场暂未打开,产品主要销售市场还是海外,使得很多电子烟品牌深耕海外市场,在业务布局上形成了海外为主,国内为辅的格局。

二来,近年来,得益于我国电子烟成熟的制造产业链,使得电子烟产品制作成本小,门槛低,因而许多互联网企业纷纷创立蒸汽电子烟品牌,这些品牌虽然营销能力强大但缺乏技术积淀,使得小烟市场非常分散。

近年来中国互联网人创立的电子烟品牌介绍情况

资料来源:前瞻产业研究院整理

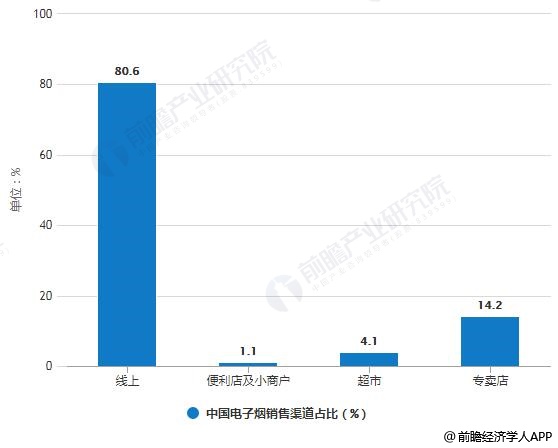

3、下游:线上销售为主,线上线下渠道建设不均衡

我国电子烟销售渠道以线上为主,包括各电子烟品牌的线上自营店和各电商平台等,线上销售占比超过八成。而线下渠道建设却尚处于初级阶段,包括便利店及小商户、超市、专卖店等销售渠道合计占比也仅为19.4%。线上线下销售渠道建设十分不均衡。

2018年中国电子烟销售渠道占比统计情况

来源:前瞻产业研究院