扫一扫,关注

扫一扫,关注

2019年中国医疗信息化行业:政策+资本驱动发展

发布时间:2019-11-04 , 发布人:华恒智信分析员

政策红利不断,医疗信息化行业景气度持续提升

医疗健康服务是一个庞大的生态圈,参与方包括患者、医生、医院、药企、保险和政府,相互之间关系错综复杂。

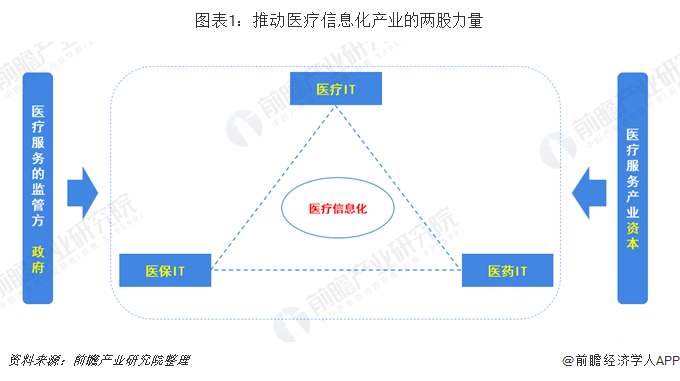

从核心痛点出发,即围绕患者的医疗需求,国内医疗健康体系有三大环节——医疗服务的提供方、医疗产品的提供方、医疗服务的支付方(医疗保障体系),即“三医——医疗、医保、医药”。

其中,医疗服务的提供者主要包括各级各类医疗服务机构;

医疗服务/产品支付方包括政府的医疗保险业务和商业保险机构的医疗保险业务;

医疗产品的提供方包括药企、医疗器械企业等。因此,我们定义的医疗信息化不局限于投入在医疗机构的IT支出,而是囊括了这三大核心环节的IT投入——医院IT、医疗支付IT、医药IT。

围绕三医产业,有两股核心的力量推动变革和升级——政府和市场。其中,政府已经将医疗信息化定位为医改的四梁八柱之一,对其发展方向有着明确的指引。同时,政府也是医疗健康服务产业的监管方,产业“游戏规则”的制定者,奠定了产业的制度基础和基本形态。医改无疑将推动整个医疗健康服务产业的业态升级、价值链重塑,而作为产业的支撑方——医疗信息化也需要配合医疗健康服务体系的升级而转变和发展。以商保、互联网企业为代表的商业力量则是医疗健康服务产业的新势力,也是推动医疗信息化发展的另外一股不可忽略的重要力量。

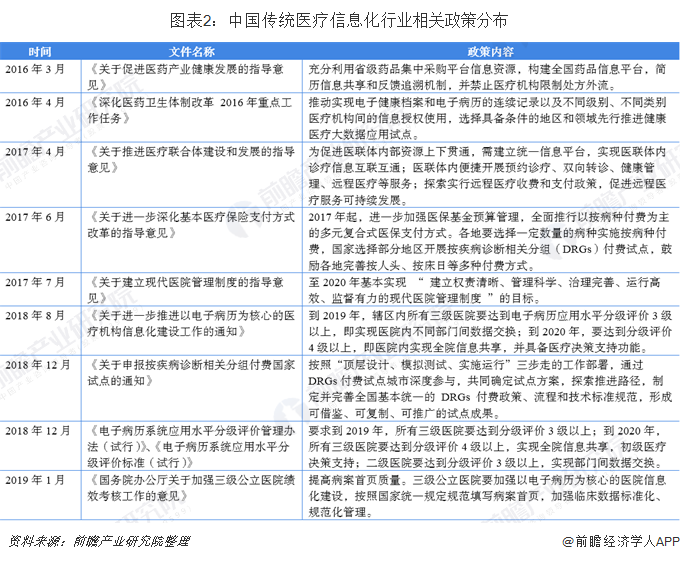

从2018年开始,我国医疗信息化领域政策不断出台,从1月份卫健委推出的三年医院行动方案,到4月份国务院出台的“互联网+健康”的指导意见,再到8月份的电子病历评级要求,无论对于传统医疗信息化业务还是互联网+医疗创新业务政策都是鼓励发展,支持创新,行业将迎来政策红利推动的高速增长期。

在传统医疗信息化业务方面,国务院、卫健委连续出台各项政策,明确医疗信息化建设的目标与任务有三点:一是明确电子病历分级 管理评价目标(《关于进一步推进以电子病历为核心的医疗机构信息化建设工作的通知》等);二十深化医保付费改革,开展DRGs付费试点(《关于进一步深化基本医疗保险支付方式改革的指导意见》《关于申报按疾病诊断相关分组付费国家试点的通知》);三是推动医联体建设 ,鼓励处方外流(《关于促进医药产业健康发展的指导意见》等)。

综合来看,政策主要从三个方面对行业有较大影响:

一是明确了医疗信息化建设目标及对应的时间节点。2018 年12月卫健委颁布的《电子病历系统应用水平分级评价管理办法(试行)》、《电子病历系统应用水平分级评价标准(试行)》两个文件要求到2019年,所有三级医院要达到分级评价3级以上;到2020年,所有三级医院要达到分级评价4级以上,实现全院信息共享,初级医疗决策支持;二级医院要达到分级评价3级以上,实现部门间数据交换。明确的建设目标以及时间节点有望推动医疗信息化建设从上至下坚决贯彻执行。

二是院长负责制使得医疗信息化建设在医院内部重要性提升。国务院办公厅印发《关于建立现代医院管理制度的指导意见》,意见指出,建立以公益性为导向的考核评价机制,这是公立医院的指挥棒。政府要围绕功能定位、医疗服务质量安全、费用控制、运行绩效、满意度等等指标,对公立医院和院长开展绩效考核,考核结果与医院财政补助、医保支付、工资总额以及院长的薪酬、任免、奖惩等挂钩。通过建立激励约束机制来实现政府的办医目标。院长考核制使得信息化建设在医院内部重要性得到提升,并且政策有望能够得到坚决的落地执行。

三是互联网医疗创新获得大力支持 ,未来商业模式创新空间广阔。2018年4月国务院颁布《关于促进“互联网+医疗健康”发展的意见》,2018年9月卫健委与国家中医药管理局颁布《互联网诊疗管理办法(试行)》、《互联网医院管理办法(试行)》、《远程医疗服务管理规范(试行)》,从整体对互联网医疗的发展定调,并且对互联网医疗的未来方向提出规划,随着未来更多细则落地后,行业创新成长的限制将进一步解除,未来商业模式创新的空间值得期待。

智慧医院4S服务评价体系催生互联网医院的开展,医院管理评价催化医院物联网建设

2019年3月18日,国家卫健委发布了《关于印发医院智慧服务分级评估标准体系(试行)》的通知。医院智慧服务的4S评级主要内容:未来的智慧医院通过临床应用、患者服务和运营管理三个维度评价。针对患者服务,评级包括5大类的17个评估项目,涵盖诊疗预约、远程诊疗、支付、家庭医生、转诊、宣教等,催化的主要是互联网医院的开展。智慧医院服务评级3级明确提出,电子病历的部分信息通过互联网在医院内外进行实时共享,部分诊疗信息可以在院外进行处理,并与院内电子病历信息系统实时交互。

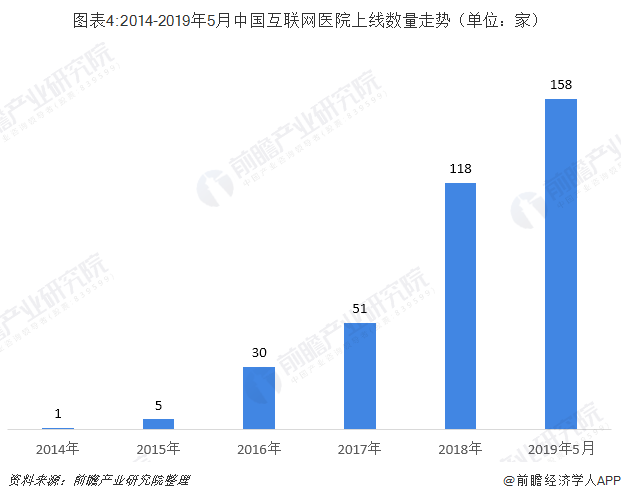

根据卫健委的统计,截至2019年5月,全国目前已有158家互联网医院,从数量上来讲,互联网医院进入快速扩张阶段。价格上,单体互联网医院的建设在100万-800万元不等。

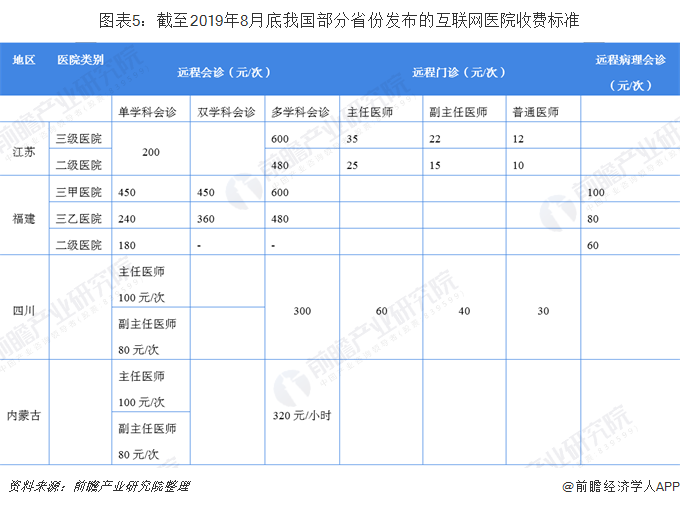

目前包括江苏、福建、贵州、四川等省份发布了省内远程医疗收费单价标准和医保报销范围,各地区收费标准不尽相同,综合来看,目前单次远程会诊的单价在200-400元/次,单次远程门诊按照医师级别不同,单次在10-60元,远程影像诊断单价平均300元/次。根据2019年7月底,国家医保局在《对进一步科学规划“互联网+医疗健康”发展建议》的答复中明确,国家将正式出台互联网医疗服务收费和医保支付政策的文件,预计在2019年9月底前完成,以实体医院为主体的互联网医院将进入加速建设期,尤其是三级医院的参与度会得到极大地提升。

从医政医改局文件中体现,电子病历评级、4S服务评级之后,未来2-3年医院管理的评价体系将开始推进,催化的是医院的物联网等。

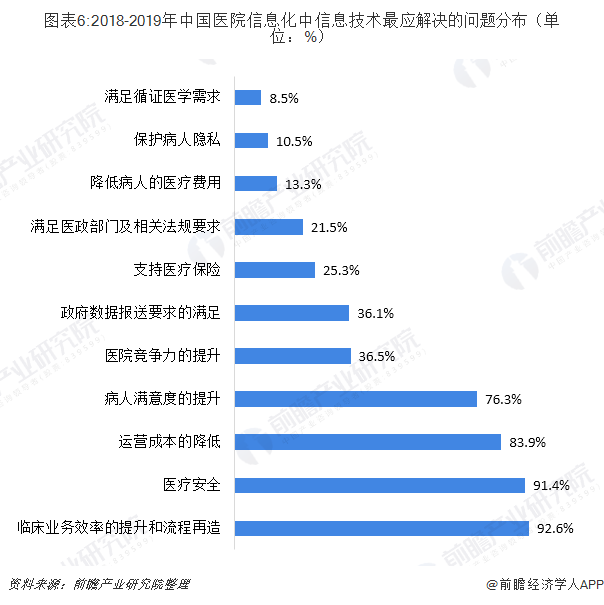

2019年1月,国务院发布《国务院办公厅关于加强三级公立医院绩效考核工作的意见》,提出以医疗质量、运营效率、持续发展、满意度评价四个方面共55个指标作为考核的主要内容, 加强对医院的主动控费和提高医患满意度的考核。未来绩效考核结果将作为公立医院发展规划、重大项目立项、财政投入、经费核拨、绩效工资总量核定、医保政策调整的重要依据,并将责任落实到医院领导班子上,以此增强医院的主动性。根据CHIMA《2018-2019年度中国医院信息化情况调查》的结果,信息技术最应解决的问题排在前三位的分别是临床业务效率的提升和流程再造、医疗安全以及运营成本的降低。

市场规模持续增长,医疗机构IT支出占比最大

现阶段国内医疗卫生行业越来越多的业务依赖信息化技术支持,信息化需求呈现加速发展的特征。国内三级城市以下的医院也已进入信息化的快速成长期,对于基本的信息化技术产品如PC、Server、开发平台等产生了大量的需求;大型医院的信息化逐渐进入整合时期,软件和硬件的升级需求增加。在公共卫生管理信息化建设中,2008年起重点发展社区卫生管理信息化、区域医疗数据中心、居民健康档案等系统,信息化的服务对信息系统的建设也产生了大量的需求。

自2009年新医改正式启动以来,我国医疗信息化市场继续保持较快的发展速度。医疗机构正在实现部门级应用向院级应用转变、而卫生管理部门正在探索区域医疗卫生管理的信息化途径,电子健康档案与电子病历等一系列标准规范的出台进一步刺激了行业信息化应用投资的加速,众多厂商积极成立面向医疗行业的专门部门提供相应解决方案,以期在行业整体增长中捕获市场机会。

2011-2018年,我国医疗信息化行业市场规模逐年递增,且增速保持在10%以上的较高水平。根据IDC最新发布的报告显示,2018年我国医疗行业信息化花费为491.8亿元,同比增长11.3%。

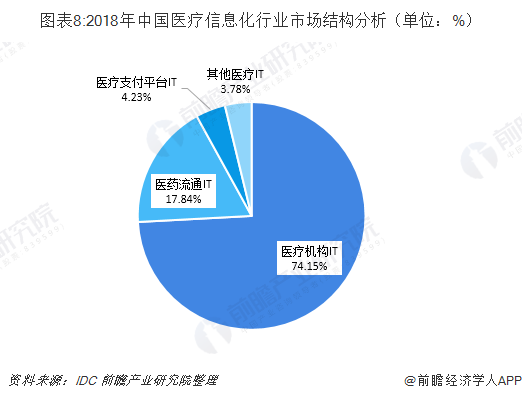

市场结构方面,医疗机构IT系统支出占比最大。根据IDC 2019年发布的最新数据,2018年国内医疗机构 IT系统花费364.67亿元,占74.15%,远超医疗支付平台IT、医药流通IT和其他医疗IT的花费。

行业整体医疗信息化程度低,潜在发展空间大

HIMSS Analytics2019年5月的最新数据显示,美国获得HIMSS电子病历(EMRAM)六级认证的医院已有2013家,获得HIMSS电子病历(EMRAM)七级认证的医院已有326家;获得HIMSS电子病历(O-EMRAM)六级认证的医院已有11369家,获得HIMSS电子病历(O-EMRAM)七级认证的医院已有6256家;相比美国,中国HIMSS电子病历6级以上医疗机构数量远少于美国。

2011年,卫计委参考HIMSS对电子病历的评级标准,印发了《电子病历系统功能应用水平分级评价方法及标准》,对已实施电子病历的医疗机构进行评价。评估系统分为8级(0级到7级),级别越高,说明医院的信息化程度越高。根据卫计委数据显示,2011-2018年,全国约有7000家医院参与电子病历分级评估。截至2019年8月底,国内通过五级及以上的医疗机构只有85家(包括2家七级医院,15家六级医院和68家五级医院),仅占全国总医院数量的0.26%,占参与评审医院数量的1.21%。

而相较中国,美国在2017年底通过HIMSS五级以上的医院就已高达70%,即每10家医院中就有7家医院的信息化程度达到HIMSS电子病历5-7级。

来源:前瞻产业研究院