扫一扫,关注

扫一扫,关注

沈建光:挖掘机行业全面向好 基建投资将超预期

发布时间:2017-03-07 , 发布人:华恒智信分析员

当下基建项目大举推进的态势仍在延续,这或预示着3月中旬公布的1-2月主要投资、工业生产数据也有望超出预期。基建投资仍能保持高速,进而支持中国经济保持稳定增长。

我国2月官方与财新PMI均超出预期:统计局PMI达到51.6,比1月上升0.3个百分点;财新PMI升至51.7,亦是4年来的次高纪录。经济数据乐观向好与当前基建投资持续加码、企业经营活动积极密切相关。尽管1~2月主要宏观经济数据要待3月中旬才能公布,但结合高频机械行业、工程用车等数据来看,今年投资启动早于预期,或将支持上半年经济保持复苏态势。

尽管1月春节是工程项目开工的传统淡季,但用于机械工程的挖掘机却淡季不淡。销售方面,在过去四个月销量同比增长70%的基础上,1月淡季挖掘机销量也达到了54%的高速增长;需求旺盛的局面也拉动了产量的提升,自去年下半年以来,挖掘机产量逐步走高,2016年12月产量同比增速达到65.4%,创2011年2月以来新高。

挖掘机行业的全面向好并非偶然,作为工程运行活跃程度的重要晴雨表,挖掘机行业的供需两旺在笔者看来只是一个缩影,其背后实则是去年年中以来政府稳增长政策加码,积极财政和房地产拉动投资明显提升的效果体现。实际上,尽管中国宏观数据在去年全年鲜有变化,尤其是GDP数据几乎横在6.7%~6.8%区间,但越来越多的微观数据表明,自去年三季度以来,中国基建和房地产投资对经济增长的拉动是越来越强的。

与挖掘机行业火爆相互印证,自去年三季度以来,重型卡车的市场表现同样抢眼。根据中汽协公布的数据,1月重型载货车产销增速分别为87.62%和125.15%,均是近6年来的新高。而回顾上一轮重卡行业如此火爆的情形,还要追溯到2010年,彼时恰是国内推出大规模经济刺激、加大基建投资以抵御全球金融危机之际。

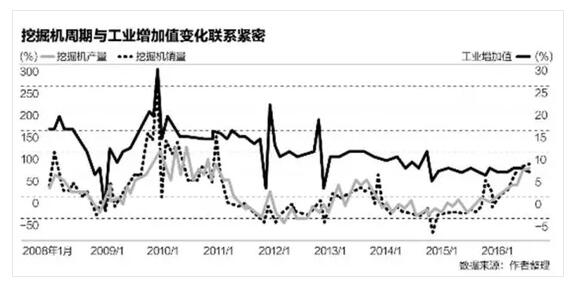

从周期的角度来看,挖掘机行业与宏观经济景气周期高度重合。例如,从与工业增加值的关系来看,2008~2010年,经济波动先受到海外金融危机冲击大幅下滑,之后得益于经济刺激计划出现明显反弹。同期,挖掘机的销量在2008年的105%增速快速回落至2008年年底的-33%,但自2009年下半年便出现了正增长,直至年底反弹至136%(见图)。

沈建光:挖掘机行业全面向好 基建投资将超预期

然而,去年下半年以来,挖掘机市场火爆,但工业增加值数据并未出现明显好转,两者情况出现背离。正如笔者在2016年9月的文章中提到的,去年宏观数据与微观数据存在不一致的情况,工业增速疲软,但发电量向好、工业企业利润大幅攀升、货运量持续、PMI等数据走高;全国固定资产投资数据持续下滑,但如果剔除辽宁省异常值,投资增速仍然保持高位。

数据“打架”混淆了判断,整体来看,笔者认为,利润、货运量、机械产品销售等微观数据对市场变化更为敏感,且难以粉饰、更为可信,其积极向好说明了经济复苏实则强于预期。

目前来看,当下基建投资仍旧热情不减,主要体现在:

一是基建项目审批仍然较快。1月发改委共审批核准固定资产投资项目18个,总投资1539亿元,金额是去年同期的近3倍,项目主要集中在水利、交通、能源等领域。全国铁路连续三年投资超过8000亿元;

二是PPP项目合作热情较高。截至去年底,PPP投资额达13.5万亿元,入库1.126万个项目中一般项目在识别阶段、移交阶段暂无项目,说明后续对投资的支持有望持续,同时监管层对于PPP证券化也采用了“即报即审、绝对优先”的态度。

三是政策性银行对基建的支持力度仍然较大。专项建设基金始于2015年8月,由国开行、农发行向邮储银行定向发行专项建设债券,中央财政进行贴息,旨在解决重大项目资本金不足的问题。根据媒体报道,两年已安排资金投放7批,金额超过2万亿元。同时,央行对政策性银行进行发放抵押补充贷款(PSL)仍在持续,1月央行对三家政策银行共净增加抵押补充贷款543亿元人民币,截至1月末抵押补充贷款余额已达到2.1万亿元。

四是财政支持持续,地方债务置换加大。2016年,地方债放量发行规模超6万亿元,其中包括1.18万亿元新增债券和4.87万亿元存量置换债券。目前还有6.27万亿元存量债务等待置换,笔者预计,2017年将继续加大存量置换工作,地方政府发债规模或在6万亿~7万亿元之间。同时,在货币政策比去年略有收紧的情况下,预计今年财政赤字率进一步提升至3.5%左右。

五是地方政府引导资金爆发增长。有报道称,近期多地政府引导基金设立的步伐在明显加快,还有不少地方把积极组建政府引导的产业基金、做大基金规模提上了日程。据统计,2016年新设立政府引导基金384只,披露目标规模超过3.1万亿元,比2015年同比增长100.8%。

综上,不难发现,当下基建项目大举推进的态势仍在延续,这或预示着3月中旬公布的1-2月主要投资、工业生产数据也有望超出预期。展望未来,由于今年房地产投资受到政策调控的影响,存在回调空间,但考虑到去年至今大量基建项目已然开工,1万多PPP入库项目尚未交付,后期项目落地对投资的带动存在惯性,在积极财政、债务置换以及基建专项基金的资金支持下,笔者预计,基建投资仍能保持高速,进而支持中国经济保持稳定增长。

来源:生意宝