扫一扫,关注

扫一扫,关注

解读苏宁易购“一体两翼”的独到之处

发布时间:2019-09-16 , 发布人:华恒智信分析员

苏宁易购从1990年的区域性家电零售起家,发展至今已经成为具备品类多渠道零售和服务能力,自有物流和金融体系的综合性零售集团。可以用两句话来定义苏宁易购:拥有最全面的全渠道消费场景,涵盖线上线下、各线城市、多业态多品类的零售企业;拥有最大自营仓储及配套面积、最多区域配送中心和快递网点、最广泛物流网络的零售企业。

在鲜有其它可参考的线下转型经验的前提下,苏宁易购当前和未来的业务布局不可避免地效仿了互联网巨头的帝国之路,本质上得出了一张“天网”:通过亲自操刀+投资并购,通过天网+地网的建设实现全场景零售+服务触达。苏宁易购通过以零售为核心,以多领域布局为抓手,已经沉淀出零售、物流、金融、科技、置业、文创、体育和投资等八大产业生态。

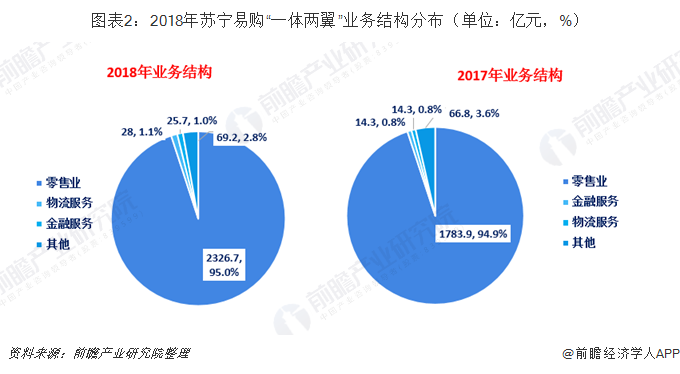

但是从公司年报显示的数据来看,苏宁易购的业务结构主要表现为“一体两翼”形式,一体是指零售业务,两翼分别为物流服务业、金融服务业。2018年苏宁易购公司的零售业务仍然为核心业务,实现营收2326.7亿元,占比达到95.0%,较2017年有所提升;公司的物流服务与金融服务分别实现营收28亿元、25.7亿元,占公司总营收的比重均较2017年有不同幅度的增长。因此文章余下内容将就苏宁易购公司的“一体两翼”业务进行分析,以此来解读苏宁易购朝用户心目中的全品类全渠道巨头迈进的坚定之路。

苏宁零售:线下龙头的全渠道探索之路

苏宁易购从线下家电零售起家并在本世纪前十年做到线下连锁龙头,到如今全渠道共同发展,虽然与京东从线上到线下的探索路径相反,但面对外部环境变革下的锐意改革精神是一致的。总体来看,苏宁易购的发展路径实现了从批发到零售、区域到全国、线下到线上的智慧零售的三级跳。

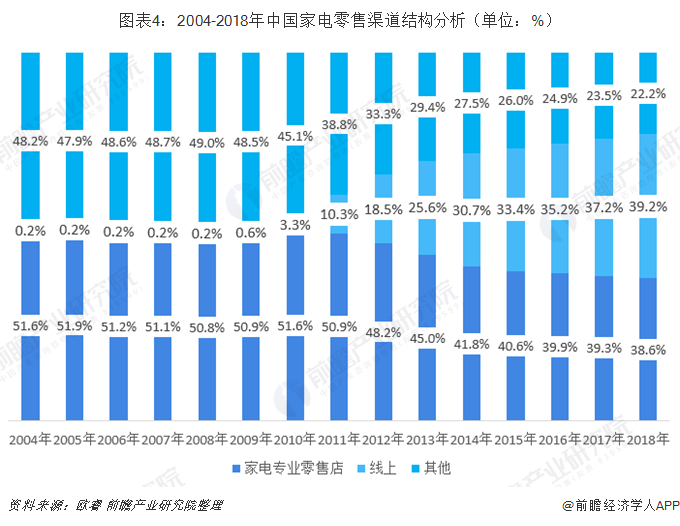

我国家电市场规模由2004年1694.3亿元增至2018年8149.7亿元,CAGR达11.9%,呈周期波动上升,一方面居民收入增长带动家电人均保有量不断提升,另一方面受地产及家电固定更换周期影响。分渠道看,2018年线下渠道(含家电连锁+商超+百货等)合计占比60.8%,其中家电连锁渠道占比从2008年的50.8%降至2018年的38.6%,线上渠道占比从2008年的0.2%增至2018年的39.2%,由于家电属标品,电商已反超成为第一大渠道,并完成了对居民家电消费习惯的培育。

从全渠道竞争格局看,苏宁易购凭借线下渠道优势居首。全国家用电器工业信息中心数据显示:2018年家电全渠道中苏宁易购占比最高,为22.1%,领先京东8个百分点,其后依次为天猫、国美和五星电器。

单看线下,2018年苏宁易购以17.5%市占率居首,领先国美8.5个百分点;线上家电市场基本被京东、苏宁易购、天猫瓜分,京东以38.9%市占率居首,苏宁易购以30.1%次之,天猫为24.9%,线上集中度仍在扩大。综合来看,苏宁易购各渠道市占率2018年下半年环比上半年均有提升。

大快消品类零售方面,苏宁易购将超市生鲜、酒水、辅食、玩具、童车童床作为重点发展类目,以苏宁小店、苏宁红孩子店为载体,补强超市、母婴供应链建设;百货方面重点拓展男装和运动类目。开放平台按照垂直类目打造,聚焦百货、超市、母婴、家装建材等品类,进一步加大商户培育力度,重点打造高价值商户成长体系,开放流量、数据等产品工具,赋能商户发展。2018年苏宁易购大快消板块各零售物种快速突破成长,苏宁小店、苏宁红孩子店都进入了快速复制阶段。

苏宁小店定位于一二线城市的社区、城市 CBD、交通站点的便利服务,以便利店和独立 APP 组合,满足消费者购物、餐饮、本地生活服务等各类需求,是苏宁易购战略中社区本地化入口、线上引流手段、和解决最后一公里配送的线下网点。苏宁小店2018年步入快车道,门店数量较2017年增加了4154家。

苏宁易购红孩子母婴店面积为1000-6000 平方米,是集母婴商品、生活服务、儿童游乐、文娱视听为一体的O2O购物平台。母婴用品用户黏性和复购率都较高,是非常好的引流品种,同时也承担了苏宁易购渠道下沉的任务。2018年,苏宁易购红孩子母婴店在一级、二级、三级市场门店均有分布,分别为58、63、36家。2017-2018年,红孩子母婴店开店速度加快,截至2018年末红孩子母婴店门店数量达到157家,较2017年同比增长192%。

苏鲜生超市,面积为3000-5000平方米,是苏宁易购打通线上线下渠道,打造“生鲜+餐饮+超市”消费方式的复合业态精品超市。通过苏宁易购 APP中的“身边苏宁”,可实现在线下单,覆盖范围急速达服务。商品类目与苏宁超市线上同步,主打生鲜、进口商品,店内配置开放厨房,满足消费者日常用餐需求。截至2018年末,公司拥有苏鲜生超市8家。

苏宁物流:线下物流基础深厚,开放平台+菜鸟联盟+收购天天共促社会化

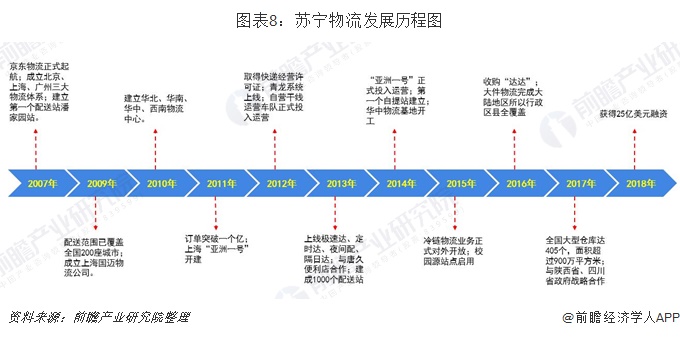

家电线下销售中配送、安装、维修等售后服务尤为重要,苏宁易购从建立之始便重视优质统一的服务,目前已形成仓储、运输、配送全流程产业链,仓配、运输、城配、冷链、跨境、售后6大专业化产品群对外开放。以下是苏宁易购物流体系建设的发展历程。

1990-2010年:公司最初基本的配送范围为门店与门店间,随着连锁网络的扩大,第二代物流模式出现,这一模式包含信息化购物、数字化配送和科技化管理三大模块。2005年第三代物流基地建成,提升了公司物流体系的规模和机械化程度。2008年伴随着家电下乡,苏宁易购逐渐完善三四级市场物流铺设,以此来提升物流网络全国覆盖能力。

2010-2016年:2010年公司电商平台上线后,物流基地进入批量开发、快速复制阶段,网购订单逐渐成为公司物流重要业务。2012年苏宁物流正式成为第三方物流公司,在开放平台推动下,开始社会化探索。2015年苏宁物流集团正式成立,标志着苏宁物流从成本中心向利润中心,从企业物流向物流企业转变,面向市场提供标准化物料快递服务。2016年底苏宁易购以42.5亿元收购天天快递,弥补小件配送的弱势,加码社会化物流。

2016至今:智慧物流渐露锋芒。2016年11月公司第五代智慧物流基地——苏宁云仓投入使用,定位线上全品类综合处理型智慧物流中心,具备约2000万件商品存储、分拣、包装能力,日处理包裹超181万件,年处理近7亿件,云仓配备多种智能仓储物流解决方案,也为菜鸟等供应商服务。2017年合作研发物流自动驾驶技术,增添干线无人运输车辆、无人快递车、末端配送小车等。2018 年1月苏宁物流升级为苏宁易购八大产业集团之一,作为板块独立运作,致力于成为领先的消费品仓储服务商。

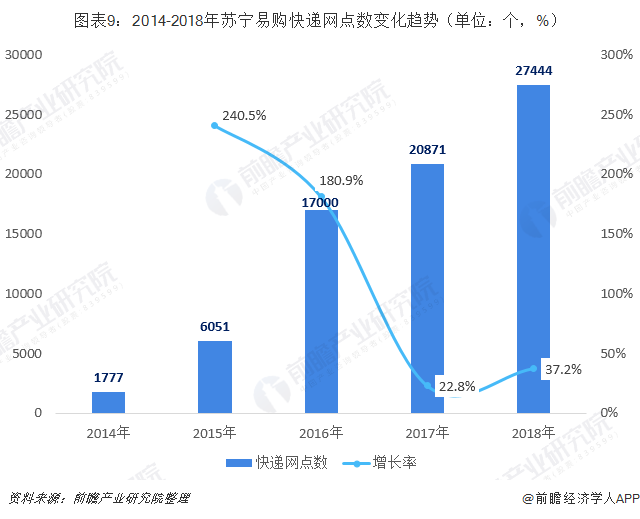

天天快递的加入极大扩充了苏宁物流的触角,2016年快递网点数增加约10950家至1.7万家,加上苏宁下沉扩张,2018年末网点数增至27444家,同增31.5%。此外,苏宁物流覆盖全国352个地级城市,覆盖区县城市由2016年的2805个增至2018年的2858家。

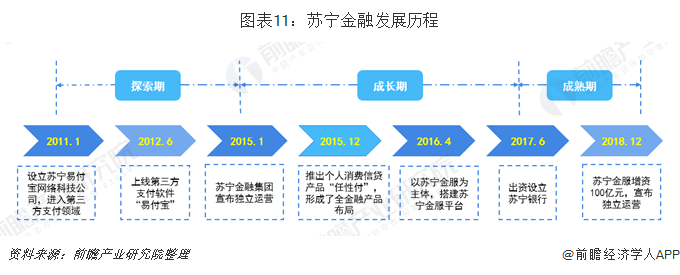

苏宁金融:从第三方支付到银行

苏宁易购从第三方支付切入金融,八年发展历史中逐渐搭建苏宁金服平台,各条金融体系扩展明确,产品不断丰富。公司在成功取得全牌照后,形成了以支付、供应链金融、消费金融等为核心的金融业务。以下是苏宁易购金融体系的建设历程。

探索期(2011年1月至2015年1月):2011年1月苏宁易购设立苏宁易付宝网络科技公司,进入第三方支付领域,正式开展金融业务。此后三年逐步上线第三方支付软件“易付宝”、苏宁小贷、商业保理、保险代理、理财平台“零钱宝”、对公理财等一系列服务,进一步丰富公司金融服务产品。

成长期(2015年1月至2017年6月):2015年1月苏宁金融集团宣布独立运营,同年5月成立苏宁消费金融公司,12月推出个人消费信贷产品“任性付”。依托易付宝、苏宁理财、供应链金融、苏宁众筹、消费金融等,公司逐渐向全金融产品布局推进。2016年4月,公司对旗下金融业务进行整合,搭建苏宁金服平台,有效地提升了公司金融业务的平台价值和品牌价值。

成熟期(2017年至今):2017年6月设立苏宁银行,同年底为苏宁金服引资3.35亿,苏宁消费金融转亏为盈。2018年推出乐业贷、汽车金融、手机租赁、全保修产品等保险产品,进一步丰富了公司的金融产品体系;同时公司的金融安全防护系统、信用风险决策系统不断完善,苏宁银行保持快速发展,存、贷、汇、投等基本业务全面上线。2018年底苏宁金服增资100亿元,宣布脱表独立运营。

苏宁金融全牌照具优势,线上线下融合服务强。苏宁易购旗下的苏宁金融定位为“O2O 融合发展的金融科技公司”,以场景化和数据化为特点,丰富金融产品布局。截至目前苏宁金融已获得包括第三方支付、消费金融、小贷公司、融资租赁、商业保理、基金支付、基金销售、私募基金、保险销售、企业征信、预付卡、海外支付以及民营银行等多张金融牌照。

支付业务方面,苏宁金融旗下第三方支付品牌苏宁支付为零售云商户提供快速收款、提现、采购支付等服务;购买用户使用苏宁支付付款时可以选择多种支付方式,包括任性贷、任性付、零钱宝、银行卡等。公司通过深耕苏宁生态圈,丰富交易场景,使得其线下支付渗透率稳步提升;出此之外,公司还同时积极拓展外部客户资源,加快C端用户的获取。2018年苏宁支付平台新增绑卡会员数同比增长69%;供应链金融方面,公司聚焦苏宁生态圈用户,2018年苏宁生态圈内供应链金融累计交易规模同比增长55%;消费金融方面,苏宁金服于2015年5月获消费金融牌照,全金融产品布局已经形成。在消费贷款、保险业务等方面,公司相继推出乐业贷、汽车金融、手机租赁、全保修产品等保险产品,使得苏宁金融产品进一步丰富。

纵观国内零售行业几十年,电商尚未诞生和普及之前的时间过得很慢,苏宁易购白手起家,一步一个脚印,通过十年的努力,历经多个惨烈的渠道和价格战役,打下了家电行业的江山,树立了自己的品牌符号,夯实了家电零售业的地位。而今电商从方兴未艾到如日中天再到颓势初现,苏宁易购也经历了线上化的变革及新零售大潮的洗礼,通过竞争对手的不断蹂躏、自我驱动砥砺变革,继续维持和提升用户心目中老牌零售商与服务商的地位。

来源:前瞻产业研究院

作者:吴宁芬