扫一扫,关注

扫一扫,关注

2018年中国特钢行业市场现状及发展趋势

发布时间:2019-09-16 , 发布人:华恒智信分析员

特钢行业基本概况分析

特钢的应用遍布各个行业,是工业化的基础材料,同时也决定一个国家的高端制造发展高度。相对普钢而言,特钢的应用量虽然不大,却支撑了社会科技发展的重要基础。不同材料之间的交叉与融合是新材料科学的发展趋势,由于特钢作为钢铁行业的高科技子行业而不断与其他金属或非金属材料融合,特钢的传统钢铁属性在减弱,而高科技的新材料属性在日益增强。

社会发展需要“高性能、低成本、高精度、易加工、绿色化”等高品质特征的特钢产品。特钢的生产和应用水平是衡量一个国家钢铁工业水平的重要标志,更是衡量其工业化水平的重要标志。

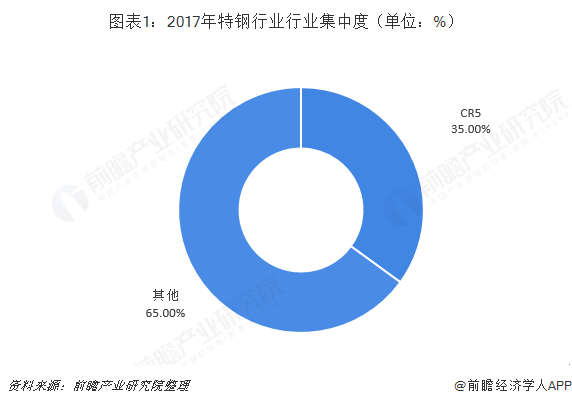

中信泰富、宝钢特钢成为国内特钢行业的高级玩家

截至2017年,与发达国家相比,国内特钢行业的集中度较低。我国纳入特钢协会统计的32家特钢企业产量占特钢总产量的比重在60%~70%,前5大特钢企业,宝钢集团有限公司、河北钢铁集团有限公司、江苏沙钢集团有限公司、首钢总公司和武汉钢铁集团公司的特钢产量占比在35%左右,略高于普钢行业,但日本、欧盟等发达国家该数据在70%以上。我国特钢企业集中度较低,行业中小企业居多,大型专业化生产企业相对较少。

国内特殊钢行业主体以三大企业集团和其他专业化企业构成。三大企业集团为东北特钢集团(公司隶属东北特钢集团)、中信泰富、宝钢特钢,专业化企业以太钢不锈、天津无缝等为典型。

根据技术装备、产品组合不同,国内特殊钢企业分类三类:

第一类以公司、宝钢特钢为代表,产品定位以高端、高档特殊钢和合金材料(含高温、耐蚀、精密以及钛合金等)为主,还有中信泰富旗下大冶特钢等企业发展基础良好,竞争优势逐渐增强;

第二类以中信泰富旗下江阴兴澄特种钢铁有限公司等为代表,产品定位是市场需求量大的中、低合金钢产品(如轴承钢、齿轮钢、弹簧钢等);

第三类是以生产一般合金结构钢和碳素结构钢等产品为主的企业。经过多年的发展,国内特殊钢企业结合自身的优势和特点培育和发展了相应的客户群体,部分企业和产品在国际市场已经形成竞争能力。

随着国内特殊钢企业的进一步兼并重组,中信泰富已经实现跨地域发展,已经形成规模化发展。近年,永兴特钢等民营特殊钢企业迅速壮大,一些中、小规模特钢和合金材料研发制造企业凭借专业化优势发展快速。

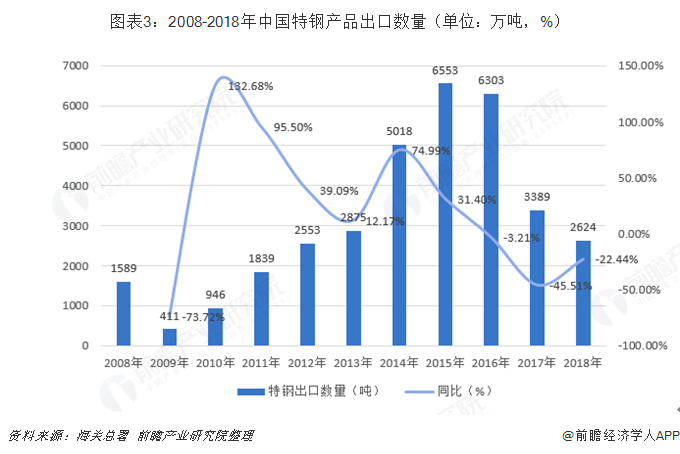

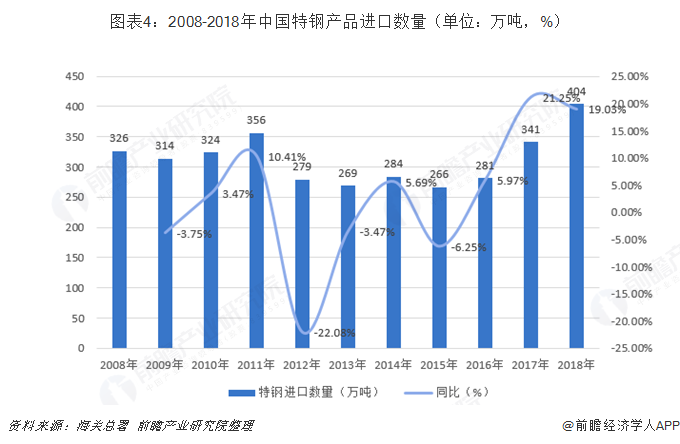

特钢产品出口呈现下降趋势,而进口则呈现进口趋势

2008-2018年中国特钢产品出口数量整体呈现增长趋势,2008年受次贷危机影响,出口量出现下跌,随后在2015年达到高峰。2018年中国特钢出口2624万吨,占我国特钢年产量比重为60%,出口总额为212亿美元。

2018年我国特钢进口404万吨,占我国特钢年产量的比重约19%,同比增长19%,进口总额达到70亿美元。

近年来,虽然我国特钢行业取得了显著的发展,但是我国在不少中高端钢材品种上(尤其是特殊钢领域)对进口的依赖程度还是很高的。而且,即使国内特钢产量在增长,但是在产品质量和服务水平上存在不少瑕疵,比如表面质量不稳定,硬度不均匀,成分变动较大,杂质物不均匀,使用寿命低,交货期波动大等等。因此,国产特钢产品的附加值和进口产品相比仍有相当大的差距。

以钢材进出口均价来衡量,除了钢材制造成本和运输费用造成的差距之外,国内外钢材附加值的高低间接体现在了进出口价格的差距上。虽然在大型型钢、电工钢板带和钢锭方面,价差随着产品质量的提高在收窄,但是在高端特钢(比如热轧窄钢带)方面的差距依然非常明显。尤其是国内产业升级对中高档基础材料的要求越来越高,而国内的生产配套能力不足,因此国内高端装备制造业的发展能力仍有待进一步提升。

从具体数据上来看,我国特钢的进口单价长期大于出口单价,这也是对前面逻辑进行了验证,同时,整个进出口单价都有向下的趋势,这也说明目前国产化替代较前些年有所进步。数据表明,我国高端特钢依赖进口,而出口则以中低端产品为主,进口价格2倍于出口。

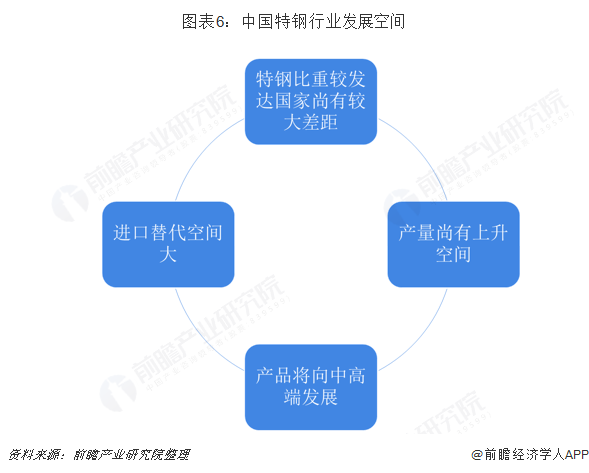

中国特钢行业还有很大的发展空间

近年我国频繁出台产业发展规划,用于支持我国高精尖新材料的发展,对具有高技术含量且用于高端制造业生产的特钢产品提出了明确发展要求。《新材料产业发展指南》中指出到2020年,在高品质特殊钢、先进轻合金材料等领域实现70种以上重点新材料产业化及应用。《“十三五”国家战略性新兴产业发展规划》中指出面向航空航天、轨道交通、电力电子、新能源汽车等产业发展需求,扩大高强轻合金、特种合金、高品质特殊钢、等规模化应用范围。

一、特钢比重较发达国家尚有较大差距

发达国家特钢比多在20%以上,瑞典最高可达到70%以上。通过对比2010年前后世界主要钢铁生产国家特钢比,可以发现全球平均特钢比为10%,其中瑞典特钢比50%,世界第一,德过、日本、意大利等发达国家特钢比分别为23%、19%、17%,均高于全球平均水平。2012年前后,瑞典特钢比上升至70%以上,德国上升至30%以上,日本、意大利则均上升至20%以上,全球特钢比也略有窄幅上升。因此,未来我国的特钢比重还有较大的提升空间。

二、产量尚有上升空间

对标日本特钢占比,我国应有1.9亿吨特钢产量。我国自1996年粗钢产量首次突破亿吨大关后,粗钢产量不断增长,到2018年已连续22年保持钢产量世界前列。中国已成为世界钢铁大国,但由于特钢产量与质量的限制,所以我国还不能算作世界钢铁强国。我国特钢占比较低,2003年至2018年,我国特钢产量占粗钢产量均不到15%。2014年开始我国特钢比开始下滑,由14.38%下降至12.12%,在2017年回升至13.89%后再次在2018年下滑。日本特钢是在粗钢产量见顶后开始快速发展起来,我国近年粗钢产量基本维持在8亿至9亿吨,如果按照日本2017年的特钢比,我国2018年应有19864.85万吨特钢产量,而2018年实际特钢产量规模仅有1.2亿吨,存在7000万吨产量差。

三、产品将向中高端发展

我国特钢中低端产品占比高,高端产品与国外先进水平存在差距。按照碳素钢为低端特钢,合金钢为中端特钢,高合金钢为高端特钢的标准对我国2018年特钢产品进行分类,我们发现我国特钢产品结构主要以中低端产品为主,其中,中端产品占比超50%,低端产品占比约40%,而高端产品占比不足10%。与日本高、中、低端产品30%、49%、21%的占比相比,我国低端产品有明显竞争优势,终端产品与日本水平相近,而高端产品与日本存在较大差距。

四、进口替代空间大

进出口产品价差印证我国特钢产品结构不足。在数量上来看,我国特钢出口规模庞大,2015年达到历史峰值6547万吨,规模与日本相当。我国特钢进口规模也较大,2015年开始逐年递增,2018年达到峰值404万吨。但从进出口产品的单价却暴露了我国特钢产品结构上的缺陷。2008-2018年,我国特钢进口产品平均价格偏低,表明我国高端特钢产品对外依存度较高,同时我国低端特钢在国际上具有较强竞争力,印证了我国特钢产品结构上的缺陷,未来我国特钢行业存在较大进口替代空间。

来源:前瞻产业研究院